农业知识

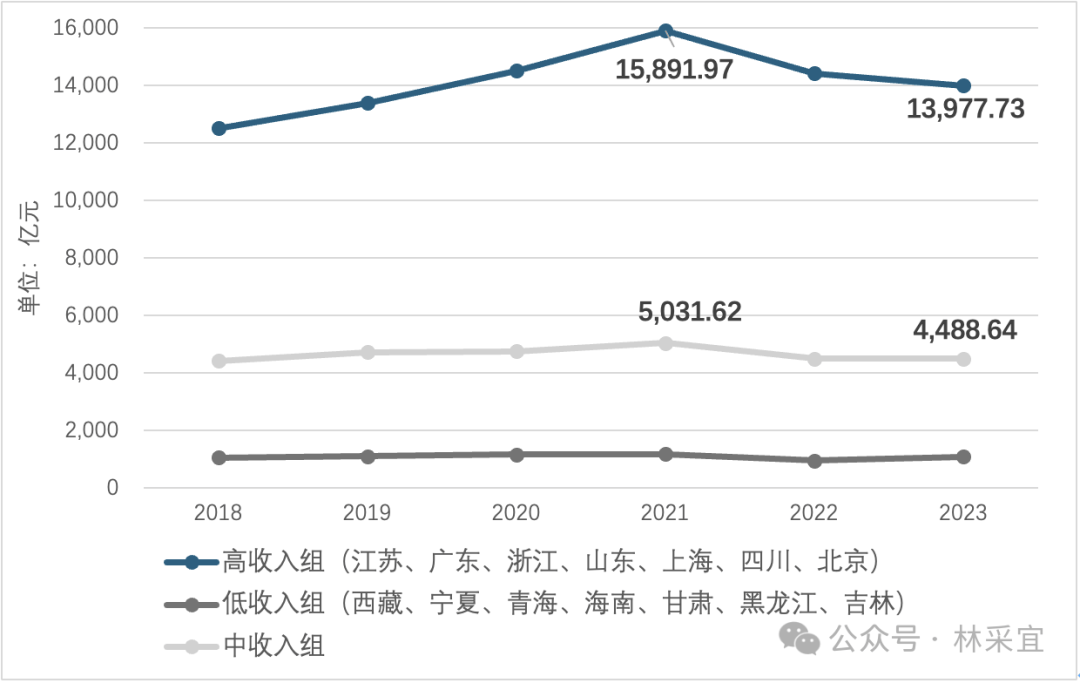

2021年以来,大部门省市的处所财务收入呈下降趋向,特别是上海、和广东、江苏 浙江、山东、四川这几个经济体量大、财务收入高的地域,这种下降趋向尤为较着,截止2023岁尾,这七个高收入地域的财务收入平均降幅大约为13%。地盘出让收入的锐减和减税降费等刺激经济的政策实施取此亲近相关。

申明:高收入组(收入最高的7个省市)、低收入组(收入最低的7个省市)和其余都正在中收入组。数据为简单算术平均。

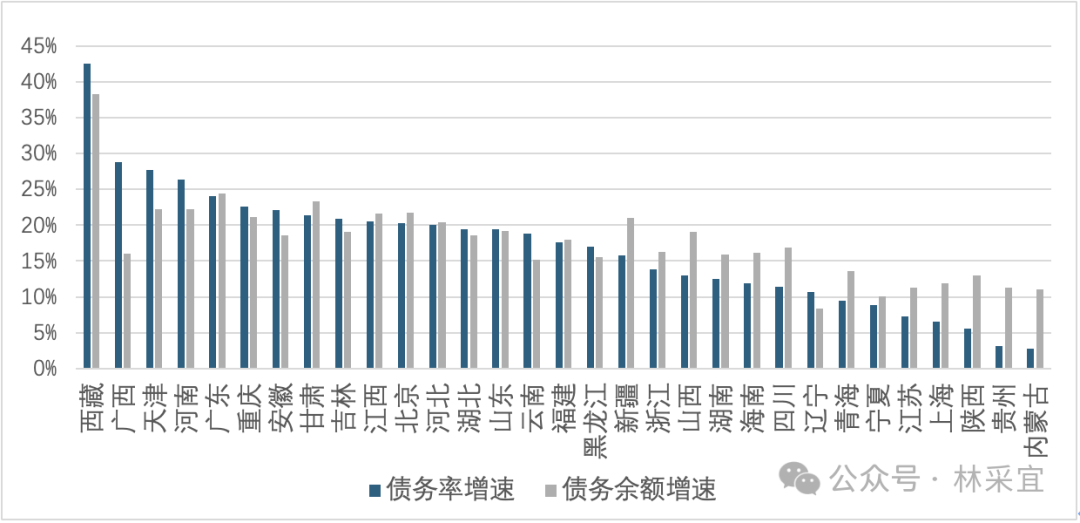

此外,数据还显示,因为处所经济成长的势态和处所财力收入的分歧,债权率增速取债权余额增速良多地域呈现趋向, 广西、西藏、天津、河南等地经济疲软,财务收入下滑幅度较大,债权率增加速度比债权增速还快,可见这些地域债权承担持续加沉,处所财务的风险正在不竭上升(图8)。

近年来,因为经济增加放缓,房地产市场疲软,处所的财务收入也遭到响应影响。部门依赖城投债权维持根本设备扶植的地域呈现各类形式的债权风险。处所债权(包罗现性债权)的增加趋向激发了社会的高度关心。

通过对处所债权现状取趋向的阐发发觉,处所债权问题呈现出显著的区域分化取布局性矛盾。经济发财地域凭仗较强的财务能力,总债权率较低且风险可控,而经济欠发财地域收入根本亏弱,对债权的依赖性更强,面对“高债权-低成长”的恶性轮回。此外,财务收入的下降取显性债权的持续增加叠加,加剧了处所的财政压力。

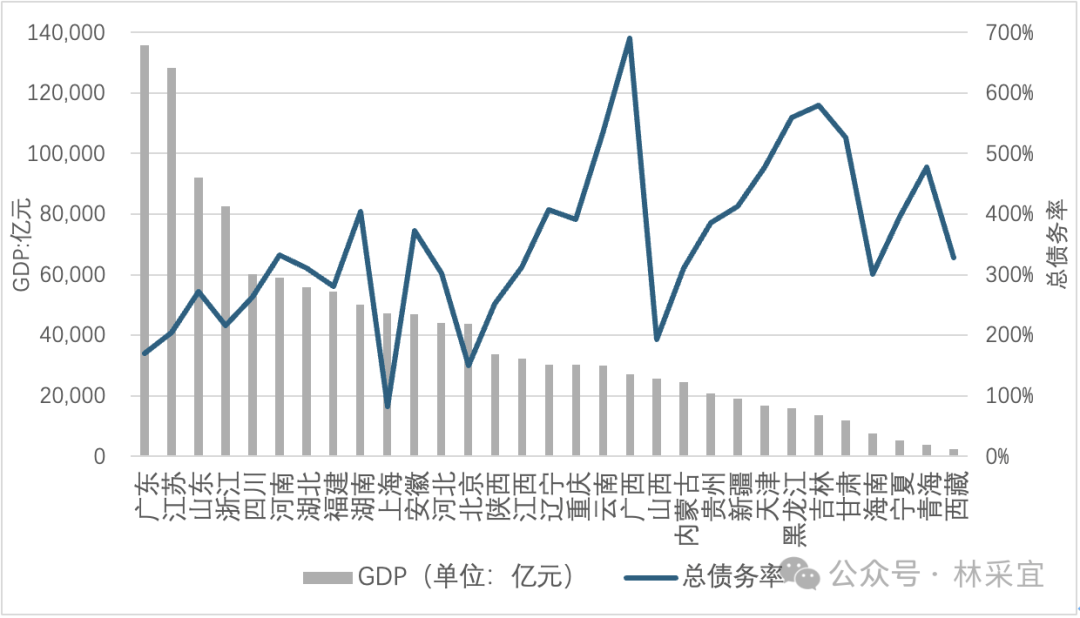

从处所的总债权率来看,2023年,广西、、、云南、甘肃的总债权率均跨越500%,为全国债权率最高的5个省份。目前总债权率低于100%的处所只要上海,其总债权率为82。5%(图3)。

从债权趋向来看,2018-2023年,几乎所有处所的显性债权余额都有分歧程度的上升,其藏、广东、甘肃、河南、天津、、江西、沉庆。

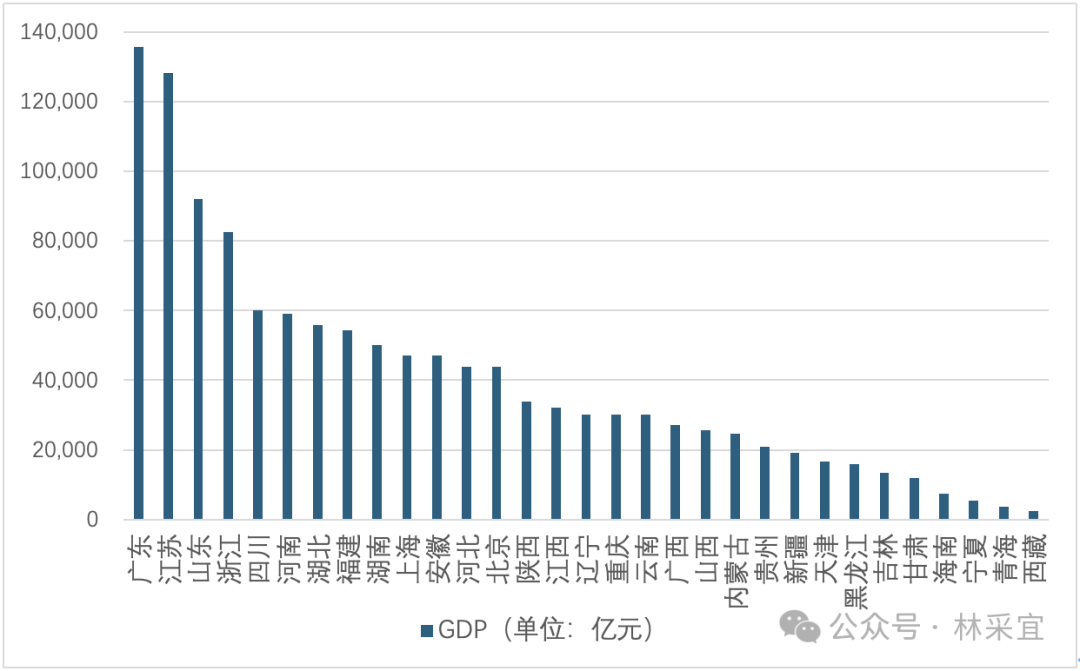

从处所经济总量和总债权率的相关性来看,经济更加达的地域,处所的总债权率较低,如广东、江苏、上海等地。经济越是欠发财的地域,处所的总债权率越高,如、青海、西藏等地域,债权风险较高的恰好是这些低收入高欠债的地域(图4)。

分歧处所的财务办理策略决定了本地债权程度和债权布局,换一句话说,官员处置债权问题的思维和立场是处所财务风险的次要要素!

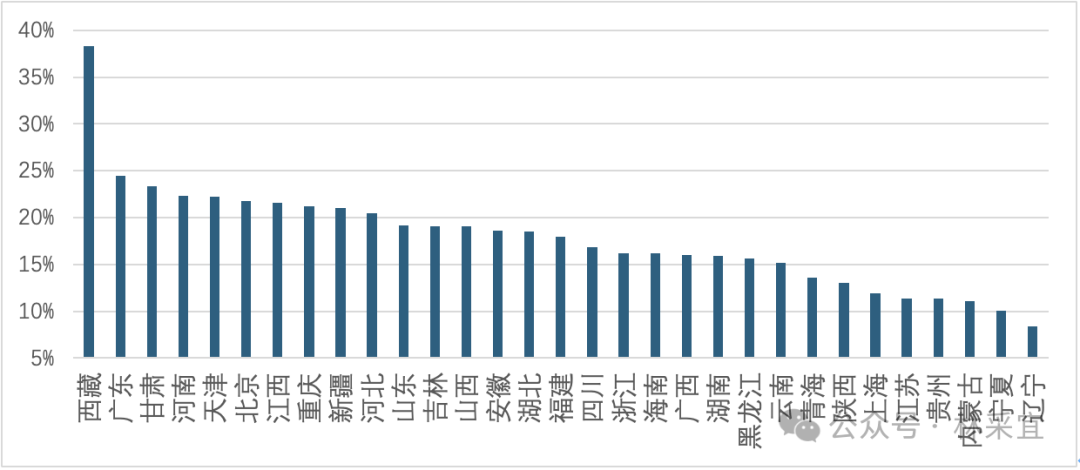

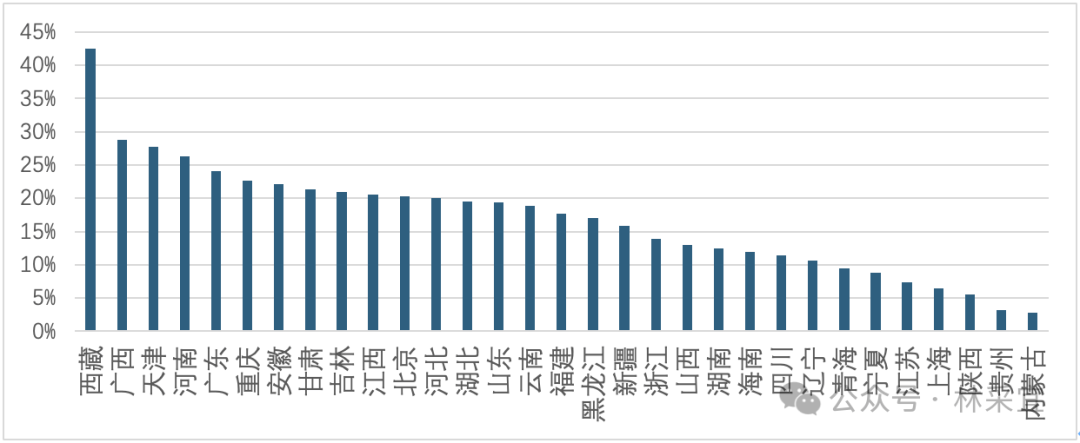

处所财务收入下降叠加债权余额增加,债权率的攀升势正在必然此中,西藏、广西、天津、河南近年显性债权率年均增速跨越25%(图7)。

从债权布局来看,2023年,江苏、浙江、沉庆、湖南、湖北、西藏、四川、安徽等9各省份城投占比跨越20%,可见这些地域的债权布局中现性债权占比力高,后续还需要一些列化债办法降低欠债成本,通明欠债规模。此中江苏和浙江的城投占比别离高达45%和37%,但因为其处所经济总量大,处所财务收入丰裕,城投平台的现金流取资产质量相对较好,城投债的违约风险相对较低;而西藏、沉庆这张处所财务收入较低的省份城投债权违约的风险相对较大。

除了、、西藏、、青海、海南、甘肃等7各低收入省份以外,其他地域的平均财务收入下降11%,高欠债叠加低收入,导致这些省份的处所财务恶性轮回、落井下石(图5)。

下一篇:售售门翟四段视频无删版