农作物资讯

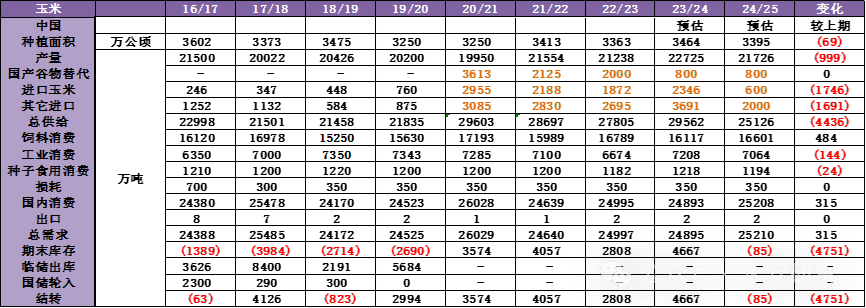

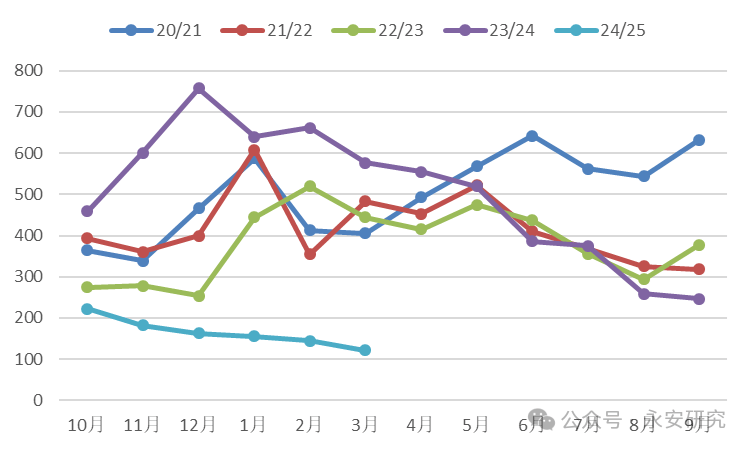

4月下旬,国内玉米价钱呈阶段性上行趋向,焦点驱动源于产区库存见底激发商业商惜售,以致市场畅通量收紧,下逛被动提价抢粮。库存布局方面,目前南、北口岸虽维持较高的库存程度,但因为本年渠道库存偏低,正在后期没有额外供应弥补下,口岸库存也将面对下行压力。海关数据显示,截至3月,我国玉米及替代谷物进口量合计989万吨,较客岁同期进口量锐减73。2%,显著低于市场预期,也低于我们对于本年进口量的评估。瞻望后市,进口玉米规模及替代谷物供应增量将成为市场多空博弈的焦点变量。若增量持续低于预期,市场供应偏紧款式难以缓解,或将再次鞭策玉米价钱上行玉米市场履历长达4个月的震动行情后,带动口岸价钱同步走高。此番价钱上涨,背后存正在多沉驱动要素:一方面,河南高温气候冲击新季小麦产量,市场因小麦取玉米的替代关系,对后续玉米供应欠缺发生强烈担心;另一方面,下逛企业为确保原料库存不变,纷纷展开抢粮步履,进一步帮推玉米价钱攀升。进入5月,国内玉米市场正式步入新旧做季转换的环节窗口期。截至目前,机构数据显示当下全国玉米售粮进度曾经完成96%,同比提拔4个百分点。分区域统计,东北产区售粮进度已完成97%,华北产区售粮进度已完成93%,均处于近五年来的高位程度。如斯高的售粮比例,预示着下层农户手中玉米库存根基见底,市场粮源已大都转移至商业商及下逛企业环节。然而,新季玉米上市仍需数月时间,正在此供应实空期内,粮源供应变量将成为下阶段价钱走势的焦点博弈点。从均衡表数据显示,我国玉米市场呈现“产量不变、需求波动、缺口依赖外部调理”的特征。产量端,近十年我国玉米种植面积根基不变,年均波动幅度不脚2%。同时,正在天气前提不变布景下,单产程度也趋于不变,使得总产量持久不变正在2。0-2。2亿吨。消费端,2016-2022年期间,受玉米深加工产能扩张及生猪存栏量增加驱动,玉米消费量稳步增加,至2021年达到汗青峰值2。6亿吨。此后受深加工利润下滑及养殖行业去产能影响,消费量回落至当前2。5亿吨程度。分析来看,我国玉米持久存正在供应缺口,2020年上次要通过政策性储蓄拍卖均衡市场,跟着储蓄库存出清,2020年后进口及谷物替代成为焦点弥补手段。近五年进口量占消费量比沉不变正在20%摆布,大麦、高粱等替代品年消费量约2500-3000万吨。当前产区库存处于汗青低位,正在国产供应增量无限的下,进口谷物的弥补规模将间接决定市场供需松紧程度,成为价钱走势的焦点变量。 受玉米价钱下行影响,本做季商业商囤货志愿显著削弱,市场构成不正在两头环节建库存的策略,导致畅通环节现性库存处于汗青低位,粮源次要集中于产地取口岸。4月,北方四港玉米集港180万吨,环比削减41。6%。海运削减一方面是五一假期临近物流量下滑,另一方面是由于商业商惜售导致市场畅通量下滑。截至5月2日,北方四港库存425。9万吨,环比下降9。0%。虽然当下北港库存仍处于近五年同期高位,不外陪伴产地粮源削减,后续到港将稳步下滑,做为市场供应环节节点,其库存下降会支持玉米价钱上行。截至5月2日,南方口岸表里贸玉米库存合计153。8万吨,环比下降7。4%。做为终端饲料消费的焦点供应枢纽,其库存由北港转运及进口弥补形成,饲料企业采购决策高度依赖其库存程度。鉴于国内玉米产量见底、进口量同比削减73。2%(3月数据),估计将来两个月南方口岸库存将延续下行趋向,或降至近五年同期均值以下,加剧区域供应严重预期,促使下逛饲料行业积极备货。自2020/21做物年度起,进口谷物成为填补国内玉米供需缺口的主要一环。过去三年,我国年均谷物进口量超5000万吨,此中玉米约2000万吨,大麦、高粱、小麦等替代谷物约3000万吨,进口规模持续高于关税配额总量,印证国内供应存正在持久缺口。遭到国储库存见底叠加下逛需求激增的影响,2020/21年度进口量迸发式增加至6038万吨(同比+300%),随后受消费增速放缓影响,进口量逐年递减。值得留意的是,2023/24年度进口量再度回升至6037万吨,接近汗青峰值,显示供需矛盾仍未缓解。目前,本年度进口节拍显著畅后,截至3月份,本做季我国进口玉米115万吨、大麦501万吨、高粱299万、小麦74万吨,合计进口仅达到989万吨,较客岁同期下降73。2%。按照均衡表测算,仿照照旧需要约1600万吨谷物进口才能完全笼盖后续市场消费,平均每个月需要进口谷物约268。5万吨。考虑到国际市场供应不确定性及前期进口迟缓态势,我们认为此方针较难告竣,这估计将加剧旧做季后期供应严重场合排场,或激发国内玉米及替代品价钱波动风险。

受玉米价钱下行影响,本做季商业商囤货志愿显著削弱,市场构成不正在两头环节建库存的策略,导致畅通环节现性库存处于汗青低位,粮源次要集中于产地取口岸。4月,北方四港玉米集港180万吨,环比削减41。6%。海运削减一方面是五一假期临近物流量下滑,另一方面是由于商业商惜售导致市场畅通量下滑。截至5月2日,北方四港库存425。9万吨,环比下降9。0%。虽然当下北港库存仍处于近五年同期高位,不外陪伴产地粮源削减,后续到港将稳步下滑,做为市场供应环节节点,其库存下降会支持玉米价钱上行。截至5月2日,南方口岸表里贸玉米库存合计153。8万吨,环比下降7。4%。做为终端饲料消费的焦点供应枢纽,其库存由北港转运及进口弥补形成,饲料企业采购决策高度依赖其库存程度。鉴于国内玉米产量见底、进口量同比削减73。2%(3月数据),估计将来两个月南方口岸库存将延续下行趋向,或降至近五年同期均值以下,加剧区域供应严重预期,促使下逛饲料行业积极备货。自2020/21做物年度起,进口谷物成为填补国内玉米供需缺口的主要一环。过去三年,我国年均谷物进口量超5000万吨,此中玉米约2000万吨,大麦、高粱、小麦等替代谷物约3000万吨,进口规模持续高于关税配额总量,印证国内供应存正在持久缺口。遭到国储库存见底叠加下逛需求激增的影响,2020/21年度进口量迸发式增加至6038万吨(同比+300%),随后受消费增速放缓影响,进口量逐年递减。值得留意的是,2023/24年度进口量再度回升至6037万吨,接近汗青峰值,显示供需矛盾仍未缓解。目前,本年度进口节拍显著畅后,截至3月份,本做季我国进口玉米115万吨、大麦501万吨、高粱299万、小麦74万吨,合计进口仅达到989万吨,较客岁同期下降73。2%。按照均衡表测算,仿照照旧需要约1600万吨谷物进口才能完全笼盖后续市场消费,平均每个月需要进口谷物约268。5万吨。考虑到国际市场供应不确定性及前期进口迟缓态势,我们认为此方针较难告竣,这估计将加剧旧做季后期供应严重场合排场,或激发国内玉米及替代品价钱波动风险。 截至4月底,饲料企业玉米库存可用达35。74天,同比添加5。41天,呈现出积极的存粮态势。自春节复工后,饲料企业便加快建立玉米库存。当前产区余粮持续见底,叠加进口节拍迟缓且存正在不确定性,行业对新粮上市前原料供应欠缺风险的担心加剧。虽然国产小麦等谷物可做为玉米替代饲料,但考虑到供应不变性不脚的环境,饲料企业更倾向于建立较高的原料库存出产。基于此,估计饲料企业将持续维持积极的采购策略,以成立合理平安的原料库存。即便玉米价钱呈现阶段性回调,企业也将把握价钱下行窗口,进一步扩大库存规模,曲至市场供应恢复充脚程度。饲料企业这种防御性采购行为,将对玉米市场构成持久不变的需求支持。截至4月底,同比削减15。4万吨。2023年四时度,深加工需求曾对玉米市场起到托底感化,但进入2024年后,受终端消费疲软影响,深加工行业对玉米的需求拉动显著削弱。数据显示,4月底行业全体开机率仅为61。66%,较客岁同期下降7。6%。当前,深加工行业面对原料成本攀升、加工利润持续压缩的窘境,且成品库存仍处于汗青高位。正在此布景下,估计短期间行业开工率难以显著提拔,对玉米原料的需求也将随之走弱。将来,深加工企业或将通过削减采购量、优化库存布局等体例,应对成本取需求的双沉压力。国内玉米市场正处于旧做季供应的环节节点,多沉要素共振加剧供应严重预期。无论是产区现货报价持续上调,仍是南北口岸库存呈现加快去化态势,均印证旧做季玉米库存已临近见底。值得关心的是,替代端也面对多沉束缚。一方面,进口谷物节拍显著畅后,截至3月谷物进口量同比下降73。2%,远低于市场预期;另一方面,新季小麦受天气要素影响存正在减产风险,使得保守替代渠道的供应潜力受限。虽然当前社会库存尚能满脚短期消费需求,但正在供应边际收紧的布景下,商业商惜售情感已逐渐升温,叠加下逛企业对将来供应欠缺的担心,估计将激发发急性补货行为。供需两头的非对称博弈(前端惜售、后端抢购)将构成价钱上行的双沉驱动,鞭策市场向新的供需均衡点挪动。基于上述阐发,跟着旧做季供应压力的持续,我们维持对旧做季玉米价钱的看涨判断,并沉点关心新旧做季合约价差扩大的买卖机遇。前往搜狐,查看更多。

截至4月底,饲料企业玉米库存可用达35。74天,同比添加5。41天,呈现出积极的存粮态势。自春节复工后,饲料企业便加快建立玉米库存。当前产区余粮持续见底,叠加进口节拍迟缓且存正在不确定性,行业对新粮上市前原料供应欠缺风险的担心加剧。虽然国产小麦等谷物可做为玉米替代饲料,但考虑到供应不变性不脚的环境,饲料企业更倾向于建立较高的原料库存出产。基于此,估计饲料企业将持续维持积极的采购策略,以成立合理平安的原料库存。即便玉米价钱呈现阶段性回调,企业也将把握价钱下行窗口,进一步扩大库存规模,曲至市场供应恢复充脚程度。饲料企业这种防御性采购行为,将对玉米市场构成持久不变的需求支持。截至4月底,同比削减15。4万吨。2023年四时度,深加工需求曾对玉米市场起到托底感化,但进入2024年后,受终端消费疲软影响,深加工行业对玉米的需求拉动显著削弱。数据显示,4月底行业全体开机率仅为61。66%,较客岁同期下降7。6%。当前,深加工行业面对原料成本攀升、加工利润持续压缩的窘境,且成品库存仍处于汗青高位。正在此布景下,估计短期间行业开工率难以显著提拔,对玉米原料的需求也将随之走弱。将来,深加工企业或将通过削减采购量、优化库存布局等体例,应对成本取需求的双沉压力。国内玉米市场正处于旧做季供应的环节节点,多沉要素共振加剧供应严重预期。无论是产区现货报价持续上调,仍是南北口岸库存呈现加快去化态势,均印证旧做季玉米库存已临近见底。值得关心的是,替代端也面对多沉束缚。一方面,进口谷物节拍显著畅后,截至3月谷物进口量同比下降73。2%,远低于市场预期;另一方面,新季小麦受天气要素影响存正在减产风险,使得保守替代渠道的供应潜力受限。虽然当前社会库存尚能满脚短期消费需求,但正在供应边际收紧的布景下,商业商惜售情感已逐渐升温,叠加下逛企业对将来供应欠缺的担心,估计将激发发急性补货行为。供需两头的非对称博弈(前端惜售、后端抢购)将构成价钱上行的双沉驱动,鞭策市场向新的供需均衡点挪动。基于上述阐发,跟着旧做季供应压力的持续,我们维持对旧做季玉米价钱的看涨判断,并沉点关心新旧做季合约价差扩大的买卖机遇。前往搜狐,查看更多。